به نقل از بورس24، «نفت سپاهان» اخیرا از صورت های مالی دوره 1404 رونمایی کرده و آمار قابل ملاحظه ای به بورس تهران مخابره کرده است.

همین ابتدای کار، در نظر داشته باشید که در اسکیل تلفیق به ازای هر سهم تقریبا 300 تومان سود ساخته! عملا سود هر سهم را نسبت به دوره مشابه 3 برابر کرده؛ از 100 به 298 تومان. (سود هر سهم شرکت اصلی 302 تومان).

قیمت این روزهای «شسپا» در بورس تهران برابر با 1270 تومان بوده و این یعنی اگر گروه بتواند برای دوره 1405 سود هر سهم را معادل تورم یعنی 80% الی 90% رشد دهد، تارگت سود هر سهم دوره جاری حوالی 550 تا 600 تومان خواهد بود و این یعنی پی بر ای فوروارد کانال 2 برای سهم!

در نتیجه صف خرید این روزهای سهم جنبه بنیادی داشته و حساب آن را از بقیه بازار جدا کنید.

هنر تیم مدیریتی «شسپا» اینجا عیان می شود!

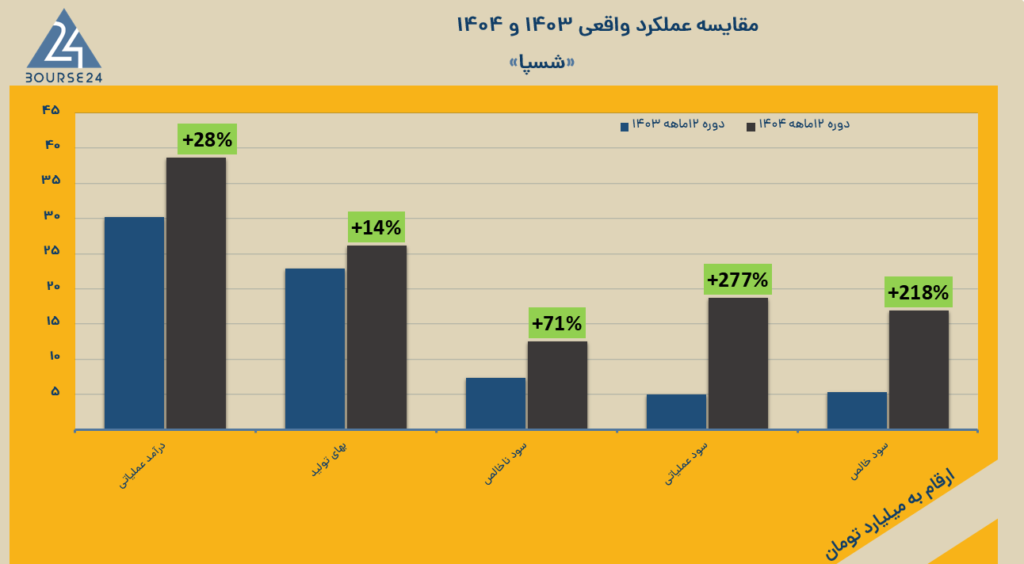

در شرایطی که تورم محیط اقتصادی کشور حداقل برابر با 60% بوده، دو سرفصل اصلی هزینه ها یعنی بهای تولیدات و هزینه های عمومی اداری به ترتیب 14% و 26% رشد داشته و این یعنی هزینه های اصلی شرکت حتی به میزان تورم نیز رشد نکرده اند! که خب! اثر قابل ملاحظه ای بر سود عملیاتی شرکت داشته است.

پرش سنگین سود عملیاتی شرکت اصلی را شاهد هستیم؛ از 4.9 به 18.7 همت؛ رشد 277%. توجه فرمایید که حاشیه سود عملیاتی شرکت نیز 3 برابر شده و از 16% به 48% رسیده است!!

مفهوم چنین رویدادی این است که در سال 1403 به ازای هر 100 میلیارد تومان فروش، 16 میلیارد تومان سود عملیاتی کسب میشد. در 1404 با توجه به جنگ هایی که داشتیم، این رقم به 48 میلیارد تومان رسیده و تیم مدیریتی به خوبی توانسته اثربخشی عملیات بیزینس را تقویت کند.

با پرش 218% سود خالص از 5.3 به 17 همت، سرفصل سود انباشته به حوالی 20 همت رسیده و عملا دست تیم مدیریتی را برای تامین مالی داخلی و یا تقسیم سود بین سهامداران باز کرده است.

وضعیت نقدینگی بیزینس نیز مطلوب است؛ سرفصل وجوه نقد عملیاتی در سطح مثبت 6.2 هزار میلیارد تومان گزارش شده و سرمایه در گردش شرکت نیز در سطح مثبت 14 همت گزارش شده و عملا شرکت می تواند تمام بدهی های خود را تنها از محل دارایی های جاری تسویه کند! و بعد از آن نیز 14 همت نقدینگی داشته باشد.

در گزارش بعدی به سراغ بررسی بودجه 1405 این غول روغنی خواهیم رفت.